27.07.2019

Кто может рассчитывать на пенсию. Видео: Порядок начисления пенсии и последние новости из ПФР. Расчёт пенсий по новой формуле калькулятор онлайн

С 2015 года пенсию рассчитывают по новой формуле. Право на выплату получат лица с 30 и более накопленными баллами. Это условие задевает права людей, которые имеют маленький стаж. Детальнее о новой формуле читайте далее.

Принцип

Раньше для расчета пособия требовалось два условия:

- наступление установленного возраста (60 - для мужчин, 55 - для женщин);

- наличие трудового стажа (в разные годы от 5 до 25 лет).

Размер пенсии зависел от стажа и уровня дохода. С 2001 по 2014 г. имели значения также страховые взносы. Они обычно составляли 14-16 % от ежемесячного дохода. С 2015 года появился новый элемент - коэффициент. Это сумма баллов за годы работы. Чтобы получать пособие, необходимо проработать определенное количество лет с уровнем зарплаты, при которой сумма уплаченных взносов превышала бы установленный законом уровень.

Суть новой системы расчетов заключается в том, что накопленные за трудовой период пенсионные права конвертируются в баллы. По их сумме затем рассчитывается Чтобы определить накопленные ИПК, нужно разделить сумму начисленных взносов на норматив - произведение максимального тарифа и предельной зарплаты, облагаемой налогами.

Если человек получает за год 568 тыс. руб., то он накапливает максимальные 10 баллов. Предельный размер зарплаты и коэффициентов ежегодно меняется. К 2025 году, когда программа полностью будет запущена, эти два показателя значительно вырастут. К этому моменту аккумулированную часть пенсии смогут получать только лица, которые накопят 30 и более баллов. На 2015 год выплата по старости назначается при наличии 6,6 балла. Ежегодно показатель будет увеличиваться на 2,4.

Как действует новая программа

Большинство людей начинали работать еще в СССР. Они рассчитывают выйти на заслуженный отпуск в ближайшее время. Размер их пособия также будет зависеть от накопленных индивидуальных пенсионных коэффициентов (баллов). За период работы до 2001 г. определится сумма страховой пенсии, которая затем будет пересчитана в коэффициенты.

Пример

Петров проработал инженером. На 31.12.2014 ему положена пенсия в размере 10 030 руб., которая состоит из однократной выплаты (3935 руб.) и страховой — 6095 руб. Какая у него величина индивидуального пенсионного коэффициента на 2015 год?

ИПК = 6095: 64,1 = 95.

64,1 руб. — стоимостная оценка одного коэффициента с 2015 г.

Для получения среднего пособия необходимо накопить хотя бы 100 баллов. Большое значение имеет индивидуальный пенсионный коэффициент. Как рассчитать сумму пособия для работающих лиц?

- ИПК = ИПК до 2015 + ИПК после 2015.

Второй показатель рассчитывается как сумма коэффициентов за каждый отчетный период:

- Страховая пенсия = ИПК × Стоимость баллов.

- Пособие = Фиксированная выплата + Страховая пенсия.

Факторы

Величина индивидуального пенсионного коэффициента зависит от:

- предельного уровня доходов для отчисления взносов;

- стоимость балла, которая индексируется на уровень инфляции.

В 2015 году максимальная величина зарплаты, с которой уплачиваются взносы, составляла 711 тыс. руб. С большей суммы отчисления не осуществляются. При ставке 16 % в госбюджет поступит 113,76 тыс. руб. Рассчитаем максимальный индивидуальный пенсионный коэффициент.

Пример

Петров продолжает работать на зарплату 25 тыс. руб. С этой суммы ежегодно отчисляется 48 тыс. руб. в ПФ. За 2015 год индивидуальный пенсионный коэффициент как рассчитать?

(48 000: 11 3760) х 10 = 4,22.

Петров может попросить перерасчет перечисленных взносов. Но даже в этом случае учтено будет только 1,8 ед.

Количество необходимых баллов в 2015 году

Для наглядности воспользуемся таблицей.

Зарплата, тыс. руб. | Сумма накопленных баллов, учитываемых при расчете пенсии (при ставке 16 %) |

44 и более |

Годовой индивидуальный пенсионный коэффициент - это количество баллов, заработанных за 12 месяцев, или тех периодов, которые входят в стаж. Чем больше зарплата, тем выше ИПК. Законом установлено 6 лет переходного периода, в течение которых условия будут постепенно ужесточаться.

Индивидуальный пенсионный коэффициент - это сумма баллов, которые начисляются не только за период работы, но и в случае некоторых видов «простоя».

Сумму накопленных и учитываемых показателей в 2016 году и далее можно посмотреть на сайте ПФ. Даже при максимально накопленном ИПК в учет принимается 7,83 баллов в 2016 году и 8,26 - в 2017 году.

Пример

Топ-менеджер работает с 2010 г. на годовой оклад 100 тыс. руб. За 5 лет стажа он ежегодно зарабатывал по 10 баллов. Еще 20 он получил с 2015 по 2017 г. Сумма накопленных ИПК: 7,39 + 7,83 + 8,26 = 23,48. По закону, требуется минимум 15 В последующие 7 лет сотрудник накопит еще 77,4 балла. Итого в расчет принимается 107,44 балла. В текущих ценах пенсия у топ-менеджера будет такая же, как у из предыдущего примера.

Количество ИПК ежегодно пересчитывается. Этот показатель зависит от уровня зарплаты и предельных отчислений, которые растут гораздо быстрее. В 2015-м они увеличились на 14 %, а средняя зарплата — на 9 %. Поэтому не стоит надеяться на государственное пособие в старости, а задуматься о других способах накопления пенсии.

Новые условия

Индивидуальный пенсионный коэффициент - это своего рода оценка трудовой деятельности человека в баллах. Ежегодно правительство устанавливает стоимость 1 балла, индексируя ее на рост цен. Трудовая пенсия состоит из фиксированной выплаты и части, которая зависит от ИПК. Стоимость 1 коэффициента на 01.01.2016 - 74,27 руб. Размер фиксированной выплаты - 4558,93 руб. Чтобы получить пособие в 2016 году, человек должен:

- Достигнуть определенного возраста.

- Иметь страховой стаж от 6 лет.

- Накопить 6,6 балла.

Если хоть одно из условий не выполнено, то человек имеет право получать только социальную пенсию.

Преимущества и недостатки

Главное недовольство экспертов заключается в том, что определить размер будущей выплаты можно будет только перед Эта сумма будет рассчитываться как произведение накопленных ИПК на их стоимость в году назначения выплаты. Последний показатель рассчитывается путем деления запланированных доходов ПФ к сумме накопленных баллов всех пенсионеров.

Фактически стоимостная оценка индивидуального пенсионного коэффициента (ИПК) застрахованного лица будет зависеть от доходов ПФ. Это позволит минимизировать риск дефицита. В то же время эксперты утверждают, что методика расчета законодательно не закреплена.

Вторая проблема заключается в том, что россияне еще осмысленно не воспринимают новую реформу. В развитых странах уделяется много времени на разъяснение всех нюансов населению.

Постепенно увеличивается минимальный стаж (на 12 месяцев ежегодно). К 2024 году он составит 15 лет. С таким стажем в ПФ обращается 95 % населения.

Общий размер пособия, подлежащего выплате, рассчитывается по формуле:

Пенсия = (ФВ х К) + (ИПК х К) х СТ, где:

- ФВ - установленная выплата;

- ИПК - накопленные баллы;

- К - премия за поздний выход на пенсию;

- СТ - стоимость единицы ИПК.

Дифференциация расчетов

Вопрос об неоднократно поднимался. Сторонники аргументируют свою точку зрения потребностью снизить дефицит ПФ. Противники утверждают, что для более позднего выхода на пенсию необходимо, чтобы у населения был достойный уровень жизни. Чтобы простимулировать население, государство устанавливает высокие ИПК и повышающие коэффициенты к фиксированной выплате. Планируется также пересмотреть список профессий, представителям которых будет доступна досрочная пенсия, условия труда (вредному классу будут установлены повышенные ИПК) и размер страховых взносов (чем опасней класс труда, тем выше тариф). Это позволит сбалансировать систему, обеспечит ПФ источниками досрочных выплат.

С 2002 года в России действует система Обязательного пенсионного страхования. Каждый работающий гражданин перечисляет в нее 22% от своих доходов, точнее, работодатель платит эти средства. С января 2015 года в России введен новый порядок формирования пенсионных накоплений и выплат. Это продолжение ранее начатой реформы, которая снова в очередной раз претерпевает изменения. Правительство два года подряд замораживает накопления граждан. Именно они, согласно первоначальной концепции, и должны были стать основой благосостояния будущих стариков.

Как рассчитывается доход пенсионеров

По существующему сегодня порядку, пенсия по старости в 2017 году будет зависеть от:

- Размера задекларированного дохода гражданина.

- Формирования только страховой или страховой и накопительной части. Будущий получатель сам может выбрать, по какой схеме будут прирастать его сбережения.

- Продолжительности трудового стажа.

Увеличить доход можно отсрочив выход на пенсию. Сейчас мужчина может обратиться за начислением в 60 лет, а женщина – в 55. Если отложить обращение в пенсионный фонд на 5 лет, размер выплат можно увеличить на 45%. В случае формирования пенсионных накоплений в негосударственном пенсионном фонде выплату этой части осуществляет НПФ.

Чтобы узнать размер своей пенсии в 2017 году в России, требуется умножить количество страховых баллов на стоимость одного балла в год обращения в ПФР за начислением выплат. К этой сумме прибавляется фиксированная часть, которая в 2016 году равна 4 559 руб. Стоимость одного балла рассчитывается Пенсионным фондом, сейчас она составляет 74 руб. 27 коп.

Другие факторы, которые могут увеличить количество баллов для граждан, ожидающих выхода на пенсию 2017 году и позже:

- рождение первого ребенка – 1,6 балла;

- рождение второго ребенка – 3,6 балла;

- рождение третьего ребенка – 5,4 балла;

- служба в вооруженных силах по призыву – 1,8 балла;

- уход за инвалидом – 1,8 балла.

Достойная пенсия возможна только при получении «белых зарплат», правительство РФ принимает всевозможные меры, чтобы вывести из тени доходы работающих граждан. Увы, и сокращение реального уровня заработной платы толкают работников к обратному действию. Например, индивидуальный предприниматель с уровнем дохода в 300 тыс. рублей в год вынужден заплатить 148 тыс. рублей в качестве социальных взносов. Подобные меры привели к массовому закрытию в сфере мелкого бизнеса, что дало обратный эффект, доходы снизились. В результате и предприниматель, ушедший в тень, не получит пенсионного обеспечения в будущем, и государство лишилось источника дохода.

Как начисляется пенсия государственным служащим

Для госслужащих расчет пенсии 2017 года строится по другому принципу. Пенсия по выслуге лет платится не из Пенсионного фонда, а из федерального или региональных бюджетов. Если человек проработал на государство 15 и более лет, то он имеет право получать пенсионное обеспечение как госслужащий. Минимальный размер составляет 45% от заработка за последние 12 месяцев работы, с каждым года стажа цифра увеличивается на 3%, но он не может превышать 75% от заработка.

Требования к претендентам:

- 15 лет стажа;

- достижение пенсионного возраста;

- работа на госслужбе не менее года до выхода на пенсию;

- увольнение не по вине служащего.

В 2016 году правительство преподнесло госслужащим неприятный сюрприз в виде поэтапного , пенсия с 1 января 2017 года будет назначаться на полгода позже ежегодно. Теперь мужчины будут выходить на пенсию в 65 лет вместо 60, а женщины – в 63 года вместо 55. Еще один неприятный момент – отсутствие единообразия в региональных законодательствах, что приводит к частым судебным разбирательствам между людьми и местными властями.

Состояние дел с бюджетом и финансами

К сожалению, кризис 2015 года нанес серьезный удар по доходам пенсионеров, реальная пенсия по старости уменьшилась на 4% и составила 13 тысяч 900 рублей. В среднем это составляет 40% от заработной платы. Для работающих граждан ситуация еще хуже, размер реальной заработной платы за 2015 году уменьшился на 9,5%. Это по официальным данным, по неофициальной информации ее размер снизился на 20%.

В феврале 20016 года правительство проиндексировало ее на 4%. Возможность еще одной индексации будет рассмотрена по финансовым итогам первого полугодия.

Министр финансов заявил, что если не повысить пенсионный возраст, то количество пенсионеров превысит количество работающих. Статистика такова — сейчас 120 работающих содержат 100 пенсионеров, это не может так дальше продолжаться.

Что ожидать в 2017 году

Дефицит Пенсионного фонда РФ составляет сотни миллиардов рублей. Ожидать, что ситуация изменится, и пенсионеры 2017 года будут получать больше, не приходится. В текущем году количество работающих граждан сократится, а пенсионеров станет на полмиллиона больше. Дисбаланс налицо. Министр Финансов заявляет, что без изменения ситуации в ближайшие годы один работающий будет кормить одного пенсионера.

Выход в виде перекладывания расходов на плечи государства не представляется возможным. Бюджет 2016 года сверстан с дефицитом, дальнейшего повышения расходов он не выдержит. Следовательно, руководство страны будет вынуждено экономить на пенсионерах. Делается это двумя путями.

- Снижение размеров выплат тем гражданам, кто уже вышел на пенсию. В 2015 году реальные пенсии снизились на 4%, в феврале 2016 она была проиндексирована всего на 4%, повышение по результатам первого полугодия находится под большим вопросом.

- Увеличение пенсионного возраста. Экономисты в один голос заявляют о неизбежности такого шага. Политики сопротивляются всеми силами, впереди выборный цикл.

Состояние дел в экономике не предвещает скорого выхода из кризиса, в ближайшее время жителям России самим придется заботиться о своем благосостоянии. Внешние факторы, в частности цены на экспортируемые и импортируемые товары и сырье, тоже не дают повода для оптимизма. Умереть от голода государство не даст, но и кормить досыта не будет.

Видео о расчете пенсии

Что собой представляет пенсионный калькулятор и как работают пенсионные формулы? Как рассчитать страховую и накопительную пенсию? Расчет стажа и обратный алгоритм расчета: сколько нужно зарабатывать, чтобы обеспечить себе безбедную старость? Теперь рассчитать пенсию по старости, можно с помощью специальных баллов. До пенсионной реформы 2015 года, пенсия начислялась в соответствии с федеральным законом N 173 от 2001 года.

(кликните, чтобы открыть)

Изменения законодательства в 2019 году

СПК — стоимость одного пенсионного коэффициента (балла) по состоянию на день, с которого назначается по старости (СПК на 2019 год = 81,49 рублей);

ФВ — фиксированная выплата к страховой пенсии (ФВ на 2019 год = 4982,90 рублей);

КвФВ — коэффициент повышения ФВ, применяется при отсрочке обращения за назначением страховой пенсии.

Поняв эту формулу, можно самостоятельно рассчитать размер пенсии. Чтобы стало ясно, как работает данная формула, разберём каждую её составляющую отдельно.

Фиксированная сумма

Для расчёта пенсии по старости необходимо знать о так называемой фиксированной выплате. Это обязательный минимум, для любого гражданина нашей страны. Два раза в год, этот минимум пересчитывается с учётом инфляции.

Индивидуальный пенсионный коэффициент

Пример расчёта

Петровой в этом году исполняется 55 лет, и она решает воспользоваться законным правом – выйти на пенсию. В 2015 произошло конвертирование её пенсионных прав и стали равны 70 баллам. За эти годы, Петрова, заработала ещё пять баллов.

Расчёт накопительной пенсии

Пенсионная реформа, прошедшая в 2015 году, вывела накопительную часть пенсии в отдельный и независимый класс денежных выплат. С этого момента, каждый человек решает сам, нужна ему накопительная часть или хватит и основной суммы. В отличие от первой формулы, здесь расчёт намного проще:

НП = ПН / Т,

где ПН – средства на лицевом счёте, а Т – ожидаемый период выплаты пенсии. С 2019 года период составляет 246 месяцев.

Эти деньги можно получить сразу (как единовременную выплату) только в установленных законом случаях, или получать ежемесячно.

Формируется этот вид пенсии из:

- Страховых взносов.

- Из материнского капитала.

- Из взносов работодателя.

- Из любых других источников.

Факт

Накопительная часть пенсии не защищена государством от инфляции, поэтому нужно тщательно выбирать организацию, куда будут поступать взносы.

Узнайте, с чего начать?

Пример расчёта накопительной части

Хотя формула довольно простая, как и в первом случае рассмотрим пример, как рассчитать накопительную пенсию.

В этот раз гражданин Иванов решил отправиться на заслуженный отдых. К этому сроку у него накопилось 300 тысяч рублей. Значит, чтобы узнать размер выплат, нужно разделить число пенсионных накоплений на время, в течение которого Иванов будет получать пенсию. Итого получается:

300000 / 246 = 1219,51

Как видим на конкретных примерах, пенсионный калькулятор не такая уж и сложная наука.

Полезно узнать, какой и мужчин установлен в России, а также из негосударственного?

Обратный алгоритм

Ответить на этот вопрос точно невозможно, слишком много событий может произойти за годы жизни и трудового пути. Также в этом расчёте нужно учитывать такие факторы как размер зарплаты, пенсионные выплаты работодателем, стоимость пенсионного коэффициента (балла).

Стоит принимать во внимание и возраст предполагаемого выхода на пенсию. Если, достигнув нужного пенсионного возраста, сумма покажется малой, сколько лет человек ещё планирует работать и добирать баллы. Также на некоторых видах тяжёлого труда положены надбавки к пенсии, их тоже следует учитывать. К тому же в жизни бывают разные обстоятельства, которые не предугадаешь, тем более на несколько лет вперед.

Калькулятор: рассчитать размер страховой пенсии по старости лет

В начале 2013-го года в нашем государстве была проведена модернизация системы пенсионного страхования. Пенсия была поделена на две части. Первая – накопительная, не претерпела никаких изменений. Вторая же – страховая стала рассчитываться по новой формуле.

В основе обновленной методики вычисления лежит такое значение, как , который также называется пенсионным баллом. Он начисляется каждому, ведущему трудовую деятельность, гражданину за каждые отработанные двенадцать месяцев.

Пенсионный балл оказывает прямое влияние на сумму будущих пенсионных вознаграждений. Чем больше значение ИПК, тем на большую сумму будет получать гражданин. Стоит подробнее рассмотреть, как посчитать свой ИПК для назначения пенсии по старости.

От чего зависит величина пенсионного балла

В процессе расчета размера одного балла учитываются несколько параметров. Основными параметрами, влияющими на размер величины ИПК, является суммы баллов, заработанных до и после 2015-го года.

Помимо этого, прямое влияние на размер ИПК оказывает повышающий коэффициент. Ежегодно, правительство нашего государства рассчитывает уровень инфляции в стране в процентном соотношении. Полученное значение используется при расчете итоговой величины индивидуального пенсионного коэффициента.

В 2017-ом году, правительство определило величину инфляции – она составила 3.2%. Однако повышающий коэффициент был увеличен до отметки в 3.7%. Таким образом, стоимость одного пенсионного балла с отметки 78 рублей 58 копеек, после проведенной индексации равен 81 рублю 49 копейкам.

Формула расчета ИПК

Обратите внимание

Самозанятые граждане, в отличие от работников по найму обязаны самостоятельно оплачивать взносы в Пенсионный Фонд. Так, если годовой доход ИП меньше 300000 рублей, то к уплате подлежит сумма 26545 рублей. Если более, то добавляется еще 1 % с суммы свыше 300000 рублей. Подробнее о пенсии индивидуальных предпринимателей читайте в

В течение всего периода ведения гражданином официальной трудовой деятельности на его пенсионный счет начисляются баллы. Размер пенсионного капитала, накопленный до проведения реформы 2015-го года, также конвертируется в описываемую величину.

Помимо этого, существуют исключения. В течение определенных моментов пенсионные баллы начисляются на лицевой счет гражданина даже в том случае, когда он не работал. Это происходит в следующих ситуациях:

- когда гражданин находится в отпуске в связи уходом за ребенком, до достижения им возраста в полтора года;

- проходит срочную службу в армии;

- находится в отпуске по уходу за недееспособным гражданином.

Согласно 9-му пункту 18-ой статье закона федерального уровня, размер индивидуального пенсионного коэффициента за время ведения официальной трудовой деятельности рассчитывается по следующей формуле:

ИПК = (ИПКс + ИПКн) * КвСП

- ИПК – общее количество баллов, на день назначения пенсии.

- ИПКс – количество баллов, заработанных до 1-го января 2015-го (вычисляется путем конвертации пенсионного капитала).

- ИПКн – количество баллов, накопленных с 1-го января 2015-го года.

- КвСП – применяемый коэффициент повышения ИПК.

Пример расчета

ИПКi = (CВгод,i / НСВгод,i) * 10

- ИПКi – количество накопленных баллов за прошедший год.

- СВгод,i – размер суммы страховых взносов, выплаченных за год.

- НСВгод,i – размер суммы страховых взносов, взятый с максимальной взносооблагаемой базы.

Допустим гражданин получает официальную заработную плату на руки в размер тридцати тысяч рублей. Если вернуть сумму, вычтенную в качестве уплаты подоходного налога, то его формальная заработная плата составляет (размер подоходного налога составляется 13%):

30 000 / 0.87 = 34 482 рубля

Согласно формуле, полученная сумма умножается на 12 для получения годового размера заработной платы:

34 482 * 12 = 413 784 рубля

По данным 2018-го года, максимально возможный размер взносооблагаемой базы составляется 1 021 000 рублей. Соответственно, количество баллов, которые гражданин заработает, при условии, что он не отправляет выплаты, направляемые на накопительную часть пенсии, соответственно все 16 процентов идут на формирование страховой части, будет составлять:

(413 784 * 0.16) / (1 021 000 * 0.16) * 10 = 4.05 пенсионных балла

Где можно рассчитать индивидуальный пенсионный коэффициент

Для того чтобы пенсионер мог узнать свой ИПК, необходимо воспользоваться специализированным калькулятором на официальном интернет портале Пенсионного Фонда РФ.

Для этого достаточно посетить сайт, открыть калькулятор и указать следующие данные:

- пол гражданина;

- год рождения;

- срок прохождения срочной военной службы;

- количество детей (в том числе и планируемых);

- срок, в течение которого он планирует находится в отпуске по уходе за детьми (в том числе и за планируемыми);

- срок, в течение которого он планирует ухаживать за недееспособными лицами;

- предполагаемый стаж официальной трудовой деятельности;

- размер формальной заработной платы (до уплаты налога на доходы физических лиц).

После того, как все данные были указаны, необходимо нажать кнопку «рассчитать». Система автоматически подсчитает размер будущих пенсионных вознаграждений.

Где можно получить сведения о величинах ИПКс и ИПКн

Получить сведения о количестве имеющихся пенсионных баллов можно несколькими способами:

- с помощью государственного интернет-портала Госуслуги;

- заказать выписку с лицевого счета на сайте ПРФ;

- лично заказать справку, посредством посещения отделения ПФР по месту жительства.

Таким образом, пенсионные баллы оказывают прямое влияние на размер будущих пенсионных вознаграждений граждан нашего государства. Процедура расчета достаточно сложно, поэтому для получения сведений о размере будущей пенсии стоит пользоваться специализированными ресурсами. Это позволит избежать ошибок и неточностей в процессе вычисления.

Задавайте вопросы в комментариях к статье и получите консультацию специалиста

С 2015-го года расчет пенсий в Российской Федерации ведется по-новому. Теперь размер пенсионного обеспечения и право на него зависит от числа баллов. Рассмотрим подробнее.

Из чего состоит пенсия

Страховая пенсия (раньше ее называли трудовой) рассчитывается по формуле:

число балов * стоимость одного балла .

Стоимость ежегодно меняется и утверждается Постановлением Правительства. Право на пенсионное обеспечение имеют те граждане, которые заработали за свою трудовую жизнь не менее тридцати баллов. Общий размер пенсии включает страховую часть и фиксированную выплату (ранее – базовую часть). Размер фиксированной выплаты тоже утверждается на государственном уровне.

То есть рассчитывать нужно только баллы. А их количество зависит от зарплаты.

Конвертация пенсионных прав, приобретенных до 2002 года

- стаж до 2002;

- среднемесячный заработок (берутся 2000-2001 гг. или любые 60 мес. до 2002 г.);

- стаж до 1991 г.

Первый показатель учитывается в виде стажевого коэффициента. Он не может превышать 0,75.

- Мужчина начал трудовую деятельность с января 1976 года. Общий стаж – 26 лет. Стажевый коэффициент равен 0,55 + 0,01 * (26-25), или 0,56.

- Для женщины при таких же условиях расчет выглядит так: 0,55 + 0,01 * (26-20), или 0,61.

- Если трудовой стаж менее 20 лет (для женщин) или 25 лет (для мужчин), то стажевый коэффициент равняется 0,55.

Исчисление среднего заработка для пенсии производится через «отношение заработков». Это отношение среднемесячной зарплаты гражданина к среднемесячной зарплате в государстве за такой же временной промежуток.

Гражданин представил в ПФ справку о зарплате за 60 месяцев с 01.05.1986 по 30.04.1991.

Средний заработок при начислении пенсии рассчитывается по формуле:

Среднемесячная зарплата по стране – 230,1.

Отношение заработков: 1,2. Закон установил максимальный порог для данного коэффициента: 1,2. Поэтому при оценке пенсионных прав учитывается не 1,38, а 1,2.

Как определить размер пенсии от среднего заработка (отношения заработков):

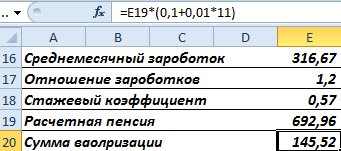

- Расчетная пенсия для граждан со стажевым коэффициентом свыше 0,55 вычисляется как произведение стажевого коэффициента, коэффициента среднемесячной зарплаты и 1671 р. Если полученная величина оказывается менее 660 р., то нужно отнять 450 р. Сумма 1671 рублей это СЗП - среднемесячная заработная плата в Росси за период 01.07.01-30.09.01 (постоянная величина);

- Если стажевый коэффициент равен 0,55, то применяется формула вида: (0,55 * коэффициент среднемесячной зарплаты * 1671 – 450) * (стаж до 2002 / 25). Это для мужчин. Для женщин второй множитель – (стаж до 2002 / 20). Если расчетная величина окажется меньше 660 р., то для мужчин – 210 * (стаж до 2002 / 25), для женщин – 210 * (стаж до 2002 / 20).

Женщина вышла на пенсию в 2015 году. Общий стаж – 35 лет. До 2002 года – 22 г. Это больше двадцати лет. Значит, формула расчета стажевого коэффициента следующая:

Предположим, что отношение заработков – 1,2. Так как стажевый коэффициент больше 0,55, то формула для расчетной пенсии выглядит так:

Женщина устроилась на работу в 1980 г. Следовательно, у нее есть стаж до 1991 г. При учете валоризации нужно будет добавить к расчетной пенсии 10% и по 1% за каждый полный год трудовой деятельности до 1991 г.

11 лет она проработала с 1980 по 1991 г.

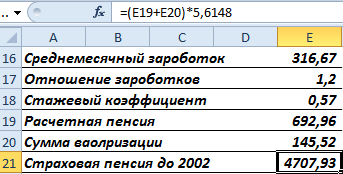

Пенсионный капитал ежегодно индексируется. На 31.12.2014 величина индекса – 5,6148. Найдем пенсионные права в рублевом виде за период до 2002 года с учетом надбавки и индексации:

Переведем в баллы. Для этого нужно разделить на 64,1.

Это часть пенсионных прав гражданина до 2002 года. При начислении пенсии количество баллов умножат на стоимость 1 балла, принятую на дату расчета.

Расчет ИПК за период с 2002 по 2015 гг.

- Необходимо найти за данный период сумму перечисленных страховых взносов.

- Рассчитывается страховая часть трудовой пенсии на 31.12.2014 г.: сумму взносов / 228 (период дожития).

- Находим ИПК: страховую часть / 64,1.

По-другому: страховая часть трудовой пенсии – это пенсия, рассчитанная по «старым» правилам «минус» накопительную часть и фиксированную доплату (устанавливается государством).

Пенсионные баллы с 2015 года

Рассчитываются за каждый год трудового стажа. Для расчета берется зарплата, на которую начисляются страховые взносы. Отчисления в ФС – 22%. 16% идут на формирование страховой (10%) и накопительной (6%) части трудовой пенсии по старости. Предположим, что гражданин не хочет формировать накопительную часть отдельно.

Чтобы найти количество заработанных за 2015 г. баллов, нужно:

ИПК за разные периоды складываются и умножаются на стоимость балла, принятую на дату выхода на пенсию.

Это упрощенный расчет без учета повышающих коэффициентов, прерванного стажа и т.п.